つなぎ融資は使ったほうが良い?住宅ローンのつなぎ融資の特徴や使い方とは

注文住宅を建てるとき、住宅ローンとは別に「つなぎ融資」の利用を検討されている方も少なくありません。

つなぎ融資は、自己資金が少ない人や土地や建物などの担保がない人でも金融機関から借り入れができますから、注文住宅を建てる人の強い味方になってくれます。

そんなつなぎ融資の仕組や利用の流れ、活用する際の注意点などをまとめて紹介します。

モデルハウスでは知識豊富なスタッフがお客様の疑問に回答いたします!

⬇︎⬇︎来店予約はこちらから⬇︎⬇︎

つなぎ融資とは?

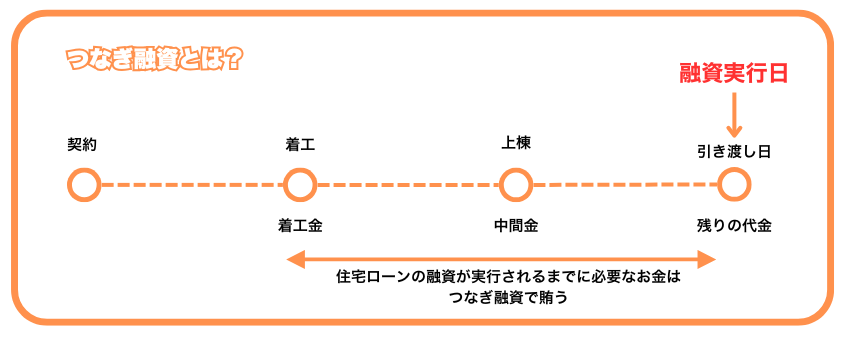

つなぎ融資とは、住宅ローンの融資が実行されるまでに必要な資金を支払うため、金融機関から一時的に借り入れる融資のことです。

住宅ローンが受けられるまでの「つなぎ」として別契約で融資を実行されるもので、いわば住宅ローンを補完するものといえます。

なぜ、つなぎ融資が必要になるかというと、注文住宅は住宅ローンの融資が実行される前にまとまった資金が必要です。

注文住宅を建てる一般的な流れは、まず家を建てる土地を購入するところから始まり、の後、施工会社に建築費用を分割して支払いながら、家が完成します。

建築中に支払う資金には、着工時に支払う「着工金」や、上棟時に支払う「中間金」があり、それぞれ建築費用の3分の1程度がかかります。

たとえば、建築費が1,500万円とすると、着工金が500万円、中間金が500万円です。

残り500万円は、建物が完成したときに支払います。そして、完成した建物の引き渡し後に住宅ローンの融資が実行されます。

つまり、融資を受ける前に土地の購入費用や施工会社に支払う費用など多額の資金が必要になるのです。つなぎ融資は、こうした資金を支払うために活用されるもので、金融機関が一時的に立て替えてくれる融資です。

つなぎ融資はどこで借り入れるのか?

つなぎ融資を借り入れできるところは、住宅ローンを取り扱っている金融機関か、ノンバンクのいずれかになります。

このうち、前者は住宅ローンを借り入れる金融機関と同じでなければなりません。

つなぎ融資は、あくまでも住宅ローンの利用を前提とした融資で、住宅ローンの実行時に清算されるしくみになっています。このため、申し込みは一緒に行うことになります。

なお、つなぎ融資を提供している金融機関は限られます。

住宅ローンを扱っていてもつなぎ融資はない銀行もありますから、利用を検討している方は事前に取り扱いのある金融機関を確認する必要があります。

つなぎ融資の利用の流れ

つなぎ融資を利用するには、どのような流れになるのでしょうか?

ここでは、土地の購入から注文住宅を建てるケースを例に、返済までのフローを確認します。

1.金融機関に申し込む

まず、不動産会社などを通じて希望する土地が見つかったら、施工会社に建築プランを依頼し、請負契約を締結します。

その後、融資を借り入れる金融機関に住宅ローンとつなぎ融資の申し込みを行います。

2.審査

住宅ローンと同様に、つなぎ融資にも審査があります。

審査は同時進行で行われ、金融機関が決める条件を満たせば、融資の承認がおります。

その後、不動産会社と土地の売買契約を結び、金融機関とは金銭消費貸借契約を締結します。なお、この契約はつなぎ融資に対する契約で、住宅ローンはこのあと本審査があります。

3.融資の実行~返済スタート

契約後、融資が実行されますから、その資金で土地の購入費用を支払います。その後、建物の着工金や中間金など施工会社への支払いの融資を実行してもらいます。

なお、1回目の融資が実行されたら返済が始まりますが、住宅ローンが実行されるまでは利息分の支払いのみという金融機関が一般的です。

4.住宅ローンの本審査

建物が完成すると同時期に、住宅ローンの本審査が始まります。

本審査に通ったら、金融機関と金銭消費貸借契約を締結し、住宅ローンが実行されます。

5.つなぎ融資の清算

つなぎ融資の清算は、住宅ローンの融資が実行されてからです。

引き渡しのタイミングで、住宅ローンを使ってつなぎ融資を一括返済します。

なお、ここで紹介した流れは金融機関によっても異なりますので、実際の流れは、利用を検討している金融機関で確認しましょう。

つなぎ融資の流れについてモデルハウスでスタッフがさらに詳しくご説明いたします!

⬇︎⬇︎ 来店予約はこちらから!⬇︎⬇︎

つなぎ融資を利用するにはいくらかかるのか?

つなぎ融資を利用する際には、利息のほかにも融資手数料や印紙代などの諸費用がかかります。ここでは契約時に必要な費用について紹介します。

融資手数料は金融機関によって異なりますが、10万円前後のところが多いです。

また、印紙代は借入額に応じて金額が異なります。

一例として、1,000万を超えて5,000万円以下の融資を受ける場合、印紙代は2万円です。

このほか、金融機関によっては、つなぎ融資を受けている期間中に保険に加入させ、その保険料が必要なところもあります。

これらの諸費用や利息の支払いを踏まえたうえで、融資額を決めるのも大切なポイントです。

たとえば、土地の取得費用として1,000万円の融資を受けても、実際には諸費用などを差し引いた額が受取額になるため、手持ちの資金がないと購入できない可能性もあります。事前にシミュレーションして、いくら融資を受ければ良いか確認しましょう。

つなぎ融資の試算方法

融資額を決める上で重要なポイントの一つが、つなぎ融資の利息です。

つなぎ融資の利息は一般的な住宅ローンよりも高く設定されており、利息額は日割り計算で求められます。

シミュレーションをするときは、住宅ローンが実行されるまでの期間も含めて検討する必要があります。

ここで、一般的な注文住宅のスケジュールをもとに利息額がどれくらいになるのかを試算してみましょう。

試算ケース

・住宅ローンが実行される6ヵ月前に、1,000万円の土地を購入

・建物の建築費用は1,500万円。(うち、住宅ローンが実行される4ヵ月前に着工金として500万円、同じく3ヵ月前に中間金として500万円を支払う)

・つなぎ融資の利息は3%

上記の条件で、利息の支払い額をシミュレーションした結果が、以下の通りです。

| 土地代の利息 | 1,000万円×3%÷365日×180日(6ヵ月)=約15万円 |

| 着工金の利息 | 500万円×3%÷365日×120日(4ヵ月)=約5万円 |

| 中間金の利息 | 500万円×3%÷365日×90日(3ヵ月)=約3.75万円 |

| 利息支払額の合計 | 約24万円 |

なお支払額は、最初の2ヵ月は土地代の分だけですが、その後、着工金の分、中間金の分が加わるため、徐々にアップしていくことにも注意が必要です。

また、業者の都合や天候などの影響で建築期間が延びる可能性もあります。建築期間が延びれば、つなぎ融資の借入期間も長くなり、利息はますます増えてしまいます。

融資額は、諸費用と利息を差し引いた額が実行されますから、それも踏まえた上で借入額を検討することが大切です。

実際にお客様が家を建てる際に必要なつなぎ融資の額、利息についてモデルハウスのスタッフが試算をお手伝いいたします!

⬇︎⬇︎ 来店予約はこちらから!⬇︎⬇︎

つなぎ融資を利用する際の注意点

上で述べたように、つなぎ融資を利用する注意点の一つが「金利が高さ」です。

一般的な住宅ローンは、固定金利なら1~1.5%、変動金利なら0.5~1%くらいですが、つなぎ融資の金利は2~4%くらいに設定している金融機関が多くみられます。

無担保で借り入れできる分、金利は高くなっていますので、支払額を抑えるには、できるだけ金利の低い金融機関を選ぶことがポイントになります。

そのほかにも注意すべきポイントとして、融資が実行される回数やタイミングも確認しておきましょう。

金融機関によっては、「融資実行は6回まで」というところもあれば、「土地代・着工金・中間金の3回」などタイミングも決まっているところもあります。

さらに、それぞれの融資額にも「住宅ローン借入総額の3割まで」といった上限が決まっているところもありますから、希望の融資が受けられるか事前に確認することも大切です。

つなぎ融資を使わない選択も

つなぎ融資は便利な制度である一方で、金利の高さが気になるところでしょう。

総支払額を抑えるという観点でみれば、「つなぎ融資を使わない」というのも選択肢の一つです。

そのためには、自己資金を増やすこと。土地代や着工金などを自己資金でまかなえれば、つなぎ融資は不要です。とはいえ、それだけ自己資金があれば全額キャッシュで払えるでしょうから、住宅ローンも不要でしょう。

両親から借り入れる

自己資金の少ない方は、親から資金援助してもらうのも一手です。ただし、親であっても多額の資金援助は贈与税の対象になるので注意が必要です。

贈与税は年間110万円を超えると課税されますが、「住宅取得等資金に係る贈与税の非課税の特例」により、省エネ住宅だと1,200万円まで、それ以外の一般住宅なら700万円までは非課税対象になります。この特例は2021年12月31日までと期限が決まっていますから、検討されている方は早目に動くようにしましょう。

住宅ローンの分割融資を使う

住宅ローンのなかには、複数回にわけて融資を実行できる商品もあります。

契約は住宅ローン1本で済みますし、金利は住宅ローンと同じですから、つなぎ融資を利用するより支払額を抑えられるケースもあります。

ただし、契約内容によっては手数料などの諸費用が高くなることもありますから、シミュレーションをしたうえで検討されることをおすすめします。

難しいつなぎ融資のこと住宅ローンのことをモデルハウスのスタッフに聞きに来てください!

⬇︎⬇︎ 来店予約はこちらから!⬇︎⬇︎

まとめ

自己資金が少なくても、担保がなくても、利用できるのが魅力のつなぎ融資。

その一方で、金利が高いことがデメリットといえます。

自己資金がないからといって、つなぎ融資の利用を前提に考えるのではなく、まずは、「どのタイミングで」「どれくらいの資金が必要になるか」を確認することが重要です。

そのうえで資金調達の方法を検討し、つなぎ融資を利用するべきかを決定すると良いでしょう。

つなぎ融資を選ぶときは、金利はもちろん、融資回数やタイミングなども確認し、自分に適した金融機関を選んでくださいね。

コラム監修者情報

木場昌也

二級建築士/ 1級施工管理技士

【現場管理】注文住宅・店舗 110棟

【販売】注文住宅 79棟

入社歴23年。8年現場監督経験を経て営業職に。

震災後は県内の品質管理、着工数の平準化を図るため工事管理職に従事。また注文住宅の安定供給、品質賞の受賞に携わる。

その後、ZEH普及、高気密・高断熱商品の開発、販売、店長職を兼任。

SNS

アイフルホーム宮城の各店舗から最新のアイフルホームが考える”本当にいい家”をご紹介!宮城県内6店舗と15棟の展示場で、皆様のご来場を心よりお待ちいたしております。