住宅ローンの分割融資とは? つなぎ融資との違いやメリット・デメリット比較

住宅ローンは、完成した建物を引き渡すタイミングで融資が実行されますが土地の購入費用や建物の着手金・中間金など、融資が実行される前にまとまったお金が必要になるため、あらかじめ多額の資金を用意しておく必要があります。

そんなときに利用したいのが、住宅ローンの「分割融資」です。

金融機関などで名称を聞いたことはあるものの、どんな融資の方法なのかご存じでない方もいらっしゃるかもしれません。

また、分割融資とつなぎ融資を混同している方も少なくないようです。

住宅ローンの分割融資とは、どのような融資の方法なのか、つなぎ融資との違いについても解説します。

難しい住宅ローンの分割融資について、知識豊富なスタッフがモデルハウスでしっかり説明いたします!

⬇︎⬇︎ モデルハウスの来店予約はこちらから!⬇︎⬇︎

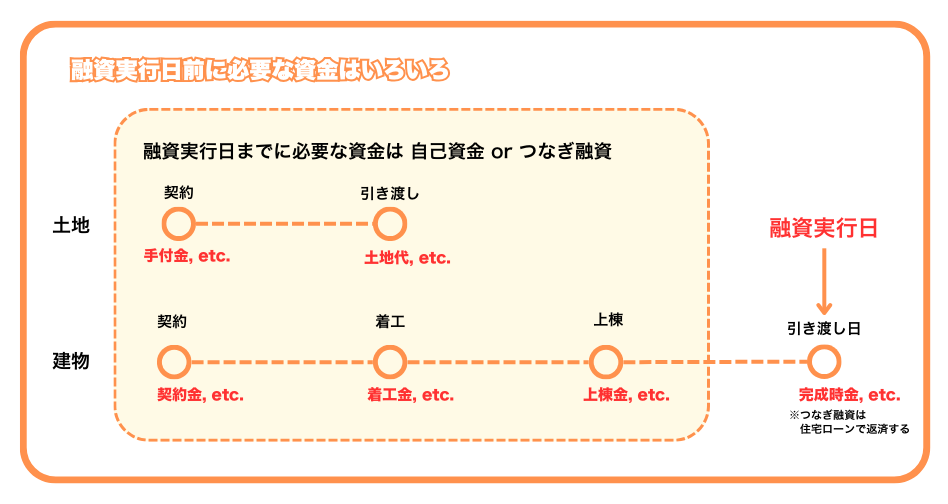

注文住宅で支払いが必要なタイミングは1回だけではない

マンションや建売の戸建住宅を購入する場合、支払いは原則1回だけです。

その支払いタイミングで、住宅ローンの融資が実行されますが、注文住宅を建てるときは支払いのタイミングが何度かあり、その都度、まとまった資金が必要となります。

土地探しから注文住宅を建てるのであれば、「土地の取得費用」が必要ですし、不動産会社への仲介手数料など諸費用も必要です。

建物の工事を始める際には「着手金」、上棟式の前後には「中間金」を施工会社に支払います。

費用の目安としては、施工会社にもよりますが工事費用のそれぞれ3分の1程度です。

建物が完成したら「工事費用の残金(3分の1程度)」を支払って、引き渡しされます。

このように、注文住宅を土地探しから始める場合の決済のタイミングは、「土地取得時」「着工時」「上棟式」「完成時」の4回に分けられます。

そして、これらの支払いは住宅ローンの融資が実行される前に行われるため、事前に準備しなければならないのです。

このほかにも、完成後は登記費用や住宅ローン融資手数料などの諸費用も発生します。

住宅ローンの分割融資とは?

前述のように、注文住宅を建てるには決済のタイミングが複数回あり、それぞれの多額の支払額となっています。

この額を事前に用意できるのは全額キャッシュで購入される方くらいで、ほとんどの方は別途の資金調達が求められます。

住宅ローンの分割融資とは、このようにまとまった資金が必要なときに、必要な額を、複数回にわけて融資を実行する方法です。

あらかじめ分割融資のできる住宅ローンに契約し、それを活用することで、土地の購入代金にも、着工金や中間金の支払いにも対応することが可能です。

なお、住宅ローンの分割融資を提供する金融機関は限られますので、検討する際は、利用を考えている金融機関で分割融資を取り扱っているか、事前に確認しておきましょう。

分割融資の詳細

住宅ローンの分割融資が、どのタイミングで何回まで融資を受けられるかは、金融機関によっても異なります。

「○回までならいつでも可能」といった金融機関もあれば、「土地の引渡時と建物の完成時のみ」といったようなタイミングが決まっているところもあります。

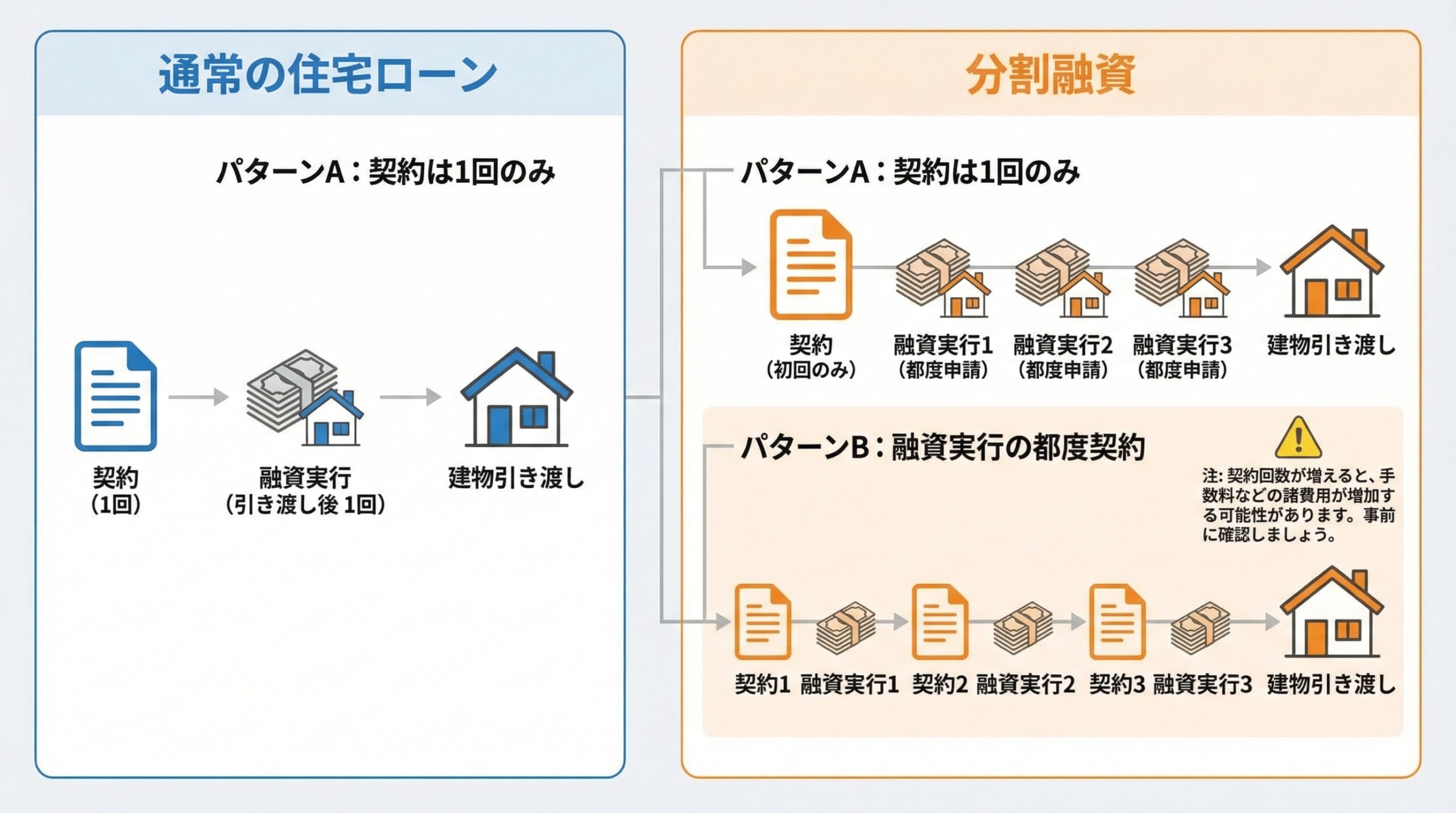

契約は1回か、融資実行の都度か

通常の住宅ローンは、融資が実行されるのは建物の引き渡し後の1回だけですから、契約も1回のみです。

しかし、分割融資の場合、融資が複数回実行されますから、金融機関によっては実行するたびに契約が必要になるところもあります。

反面、契約は1回だけで融資が必要なときに都度申請すれば良いところもあります。

契約回数が増えれば、手数料などの諸費用も増えることもありますから、事前に確認しておきましょう。

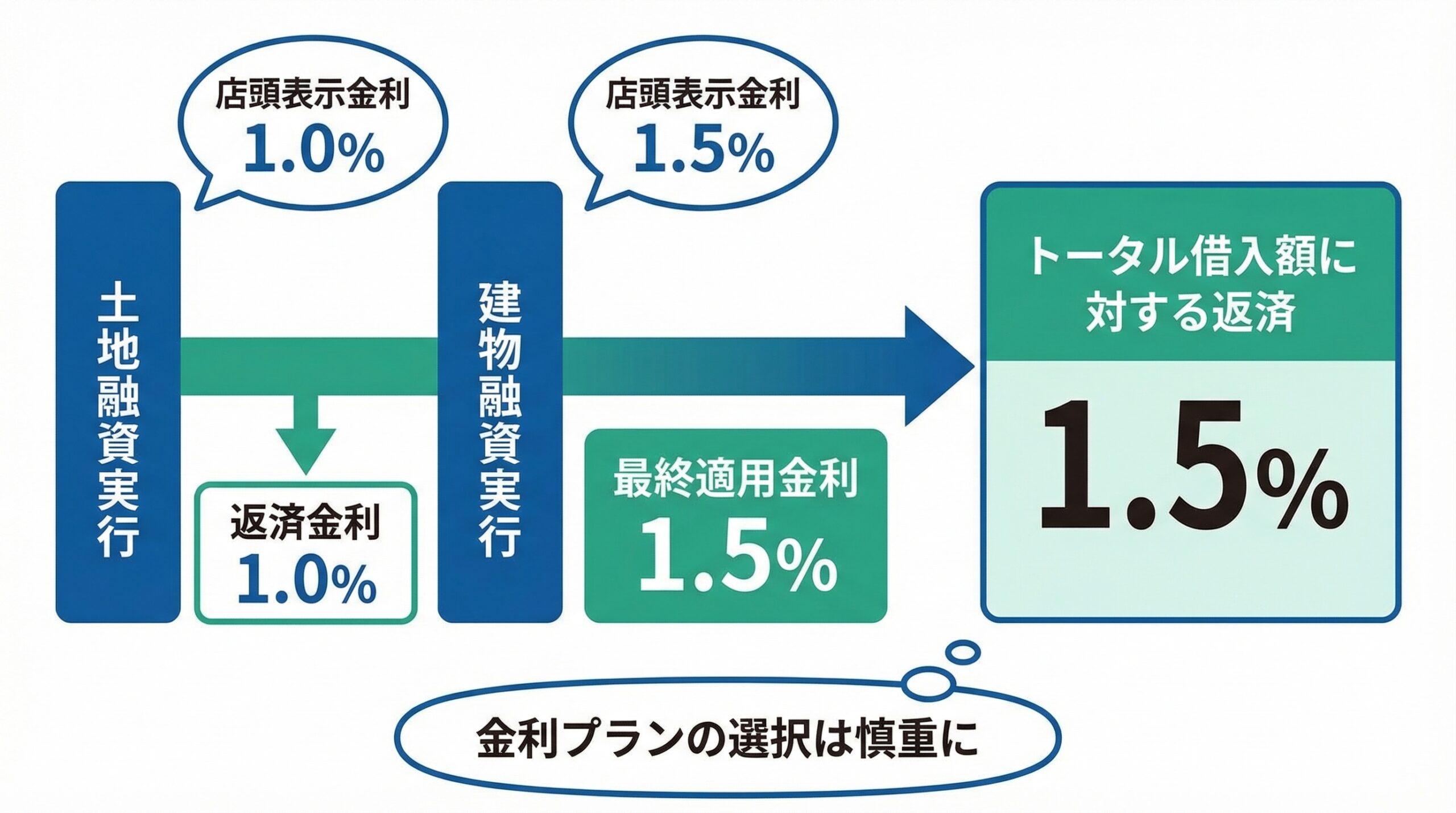

適用金利はどのタイミングの金利なのか

変動金利の住宅ローンで分割融資を利用するとき、金利はそれぞれの融資が実行された時点での店頭表示金利を適用する金融機関が多いです。

ただし、ローンの支払いは最後の融資が実行されたときの金利が適用されます。

たとえば、土地の引渡時の金利が1%なら建物の融資を受けるまでは1%の金利で返済することになりますが、建物の融資を受けたときの金利が1.5%にアップしたら、トータルの借入額に対する金利も1.5%に引き上げられます。

もちろん、その逆で金利が下がるケースもありますし、固定金利の商品を用意している金融機関もあります。いずれにしても、返済額に影響を与えますから、どの金利プランを選ぶか慎重に見極めることが重要なポイントです。

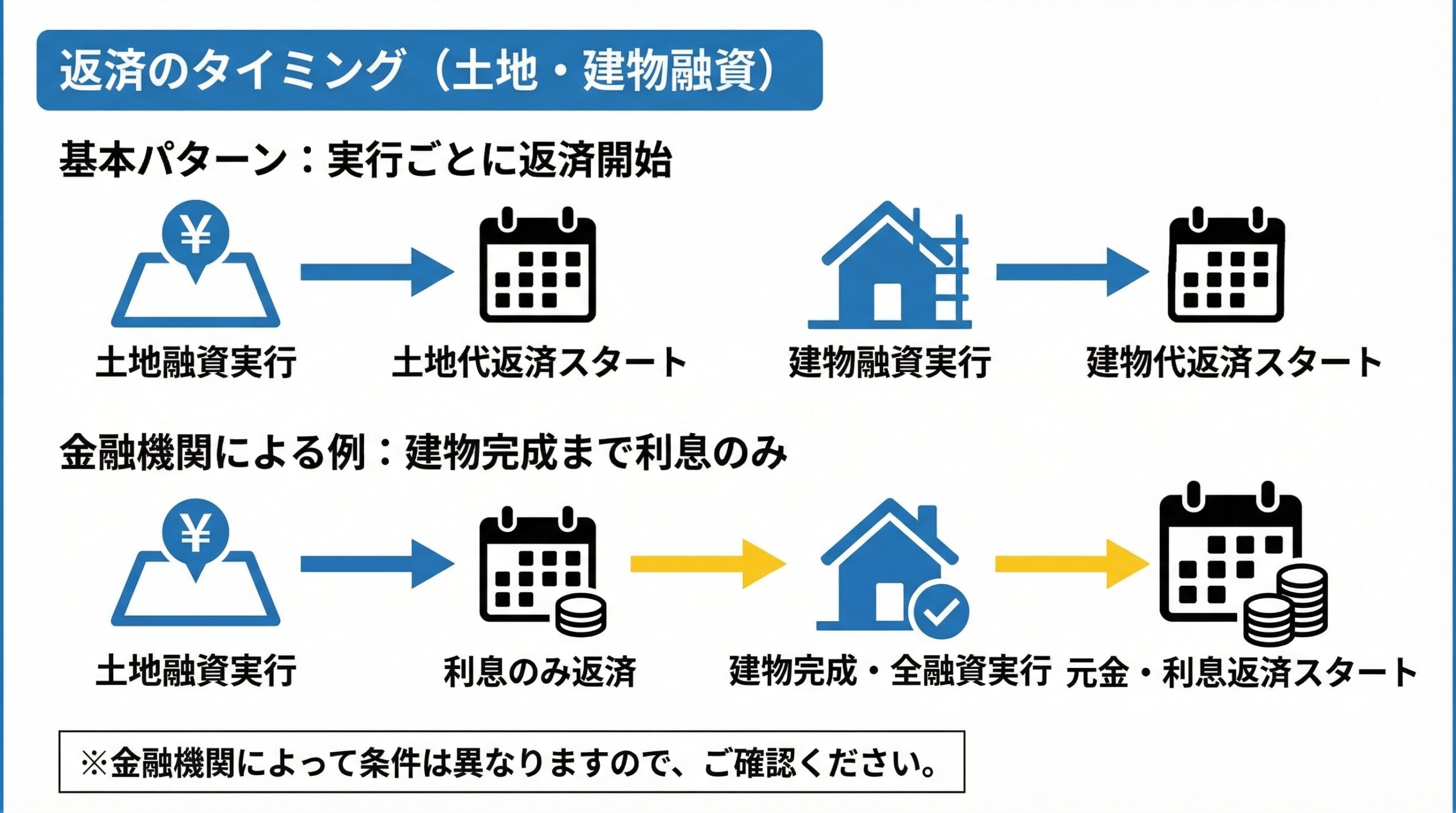

返済のタイミングは

実行された融資の返済が、いつから始まるかも気になる点でしょう。

基本的には、融資が実行されるたびに返済がスタートします。

土地購入に関する融資が実行されたら、建物が建っていなくても土地代の返済が始まります。

なお金融機関によっては、建物が建つまでは利息分の返済のみで、すべての融資が実行されてからトータルの借入金に対する返済が始まるというところもあります。

分割融資について詳しく聞きたい方はモデルハウスに来店ください!

金利の選択や諸経費

前述のように、分割融資の適用金利は金融機関によっても異なります。

融資が実行されるごとに変動金利か固定金利かを選択できる金融機関もありますし、最初の実行で決めた金利タイプを変えられないところもあります。

選択ができれば、その都度トータルの返済額を抑えるチャンスもありますから、金融機関の金利タイプも確認しておきたいところです。

分割融資を実行する際には、諸費用も考えておきましょう。

実行するたびに契約を結ぶ形式の金融機関であれば、その都度、融資手数料や印紙代などが必要です。

また、通常の住宅ローンでは土地と建物をあわせて抵当権を設定登記しますが、分割融資の場合は、それぞれに設定するため、登記費用が二重になることもあります。

このように、諸費用が必要になるタイミングも、あらかじめ確認しておきましょう。

つなぎ融資との違いは?

住宅ローンの分割融資と似たローン商品に、「つなぎ融資」があります。

これも分割融資と同じく、土地の購入費や着手金・中間金の支払いに使える融資で、注文住宅を建てる方なら利用を検討されている方も多いでしょう。

では、分割融資とは何が違うかというと、つなぎ融資はまったく別のローン商品であること。

住宅ローンを受けるまでの「つなぎ」ですから、金利も精算のタイミングも分割融資とは異なります。

どちらを利用するか迷っている方へ、以下に分割融資とつなぎ融資のメリットとデメリットを比較しましたので、参考までにご覧ください。

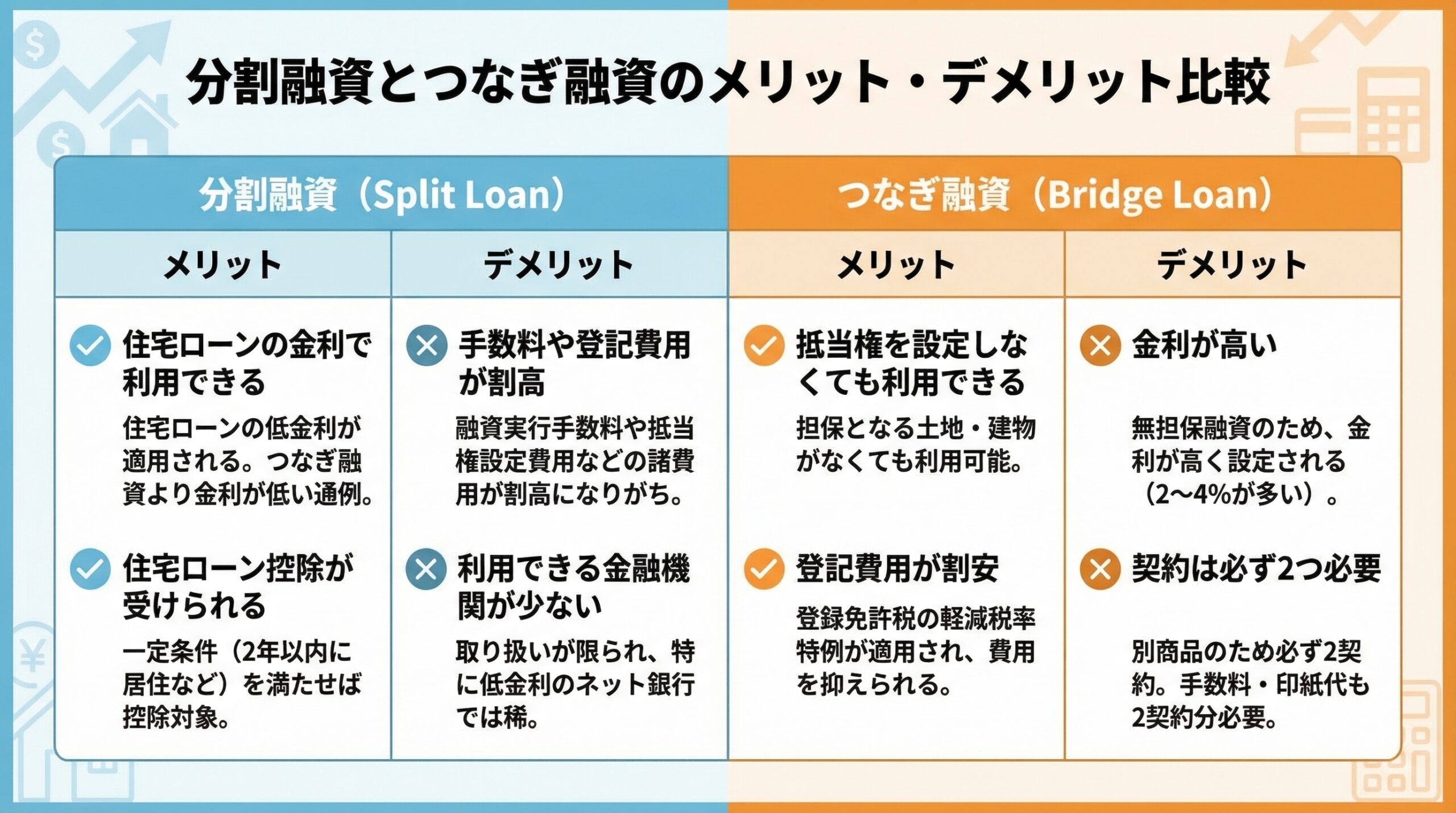

分割融資とつなぎ融資のメリットとデメリット比較

分割融資のメリット

○住宅ローンの金利で利用できる

分割融資の金利は、各金融機関が提供する住宅ローンの金利で設定されています。なお、つなぎ融資の金利は別に設定されており、住宅ローンの金利より高いのが通例です。

○住宅ローン控除が受けられる

つなぎ融資は住宅ローン控除が適用されませんが、分割融資であれば土地取得から2年以内に建物を建て住み始めるなど、一定の条件を満たせば住宅ローン控除が受けられます。

分割融資のデメリット

○手数料や登記費用が割高

融資実行時の手数料や、抵当権設定の費用などの諸費用が、つなぎ融資はよりも割高になる傾向があります。

○利用できる金融機関が少ない

住宅ローンを取り扱っている金融機関でも、分割融資を取り扱っているところは限られます。特に、低金利が魅力のネット銀行で提供しているところは稀有です。

つなぎ融資のメリット

○抵当権を設定しなくても利用できる

つなぎ融資は、担保となる土地や建物がなくても利用できることが一番のメリットです。

○登記費用が割安

登記する際の登録免許税には、軽減税率の特例があります。つなぎ融資ではこの特例が受けられるため登記費用を抑えられますが、分割融資だと適用されません。

つなぎ融資のデメリット

○金利が高い

無担保融資のため、金利が高いのがデメリット。通常の住宅ローンだと変動金利なら0.5~1%程度ですが、つなぎ融資は2~4%に設定している金融機関が多いです。

○契約は必ず2つ必要

分割融資でも契約が複数必要な金融機関もありますが、基本的には契約は1本です。つなぎ融資は、別のローン商品ですから必ず契約は2つになり、手数料や印紙代など諸費用も2契約分必要です。

メリット・デメリットについてもモデルハウスのスタッフが詳しく説明いたします!

つなぎ融資と分割融資はどちらがお得?

つなぎ融資の方が金利は高いので支払額が増えるように見えますが、利用期間は土地購入時から建物が建つまでの数カ月程度です。

分割融資は抵当権の設定費用が高くなりますし、契約内容によっては手数料などの諸費用が多くかかる金融機関もあります。

結論、どちらのコストが安くなるかは利用する金融機関や、建物が建つまでの期間、借り入れ条件や返済のタイミングによっても異なるため、一概につなぎ融資が得、分割融資が得と言い切ることはできません。

そのため、自分にあった条件を絞り込みながら専門家とシミュレーションをして比較するということが大切です。

まとめ

住宅ローンの分割融資も、つなぎ融資も、契約方法は多種多様ですので、契約者の数だけ方法があります。契約者の希望や経済状況などにピッタリな金融機関と住宅ローン商品が見つかれば、それが正解でしょう。

そんな住宅ローンを選ぶうえで、各行のメリットやデメリット、トータル返済額のシミュレーションをしながら、どの方法がリスクを最小限に抑えられるかといった点にも着目し、最適な手段を選ぶようにしましょう。

コラム監修者情報

木場昌也

二級建築士/ 1級施工管理技士

【現場管理】注文住宅・店舗 110棟

【販売】注文住宅 79棟

入社歴23年。8年現場監督経験を経て営業職に。

震災後は県内の品質管理、着工数の平準化を図るため工事管理職に従事。また注文住宅の安定供給、品質賞の受賞に携わる。

その後、ZEH普及、高気密・高断熱商品の開発、販売、店長職を兼任。

SNS

アイフルホーム宮城の各店舗から最新のアイフルホームが考える”本当にいい家”をご紹介!宮城県内6店舗と15棟の展示場で、皆様のご来場を心よりお待ちいたしております。