住宅ローンの月々の返済額の目安は?-実際にシミュレーション-

本記事では、住宅ローンの月々の返済額の目安を実際にシミュレーションしながら解説しています。

住宅ローンは大きなお金を長期間にわたり返済していくものなので、月々の返済額は慎重に決めたいところです。

夢のマイホームを手に入れたとしても、毎月の返済に追われる状況では、快適な生活は望めません。

そこで今回は、月々の返済額を決めることの重要性をお伝えしてまいります。

トータルの借入金額は、毎月の返済額で決まるといってよいでしょう。

年収ごとのシミュレーションも載せているので、自分たちの暮らしやライフステージの変化を想像しながら、月々の返済額を考えてみて下さい。

住宅ローンの月々の返済額の目安

月々の返済額を決めるために、返済負担率を目安として用います。

返済負担率とは、年収に占める年間返済額の割合を指しており、概ね2割程度に抑えることが望ましいとされています。

・月々の返済額は9万円以下-月収の2割が妥当

・月々の返済額が10万円以上はきつい?

それでは、順番に見ていきます。

月々の返済額は9万円以下-月収の2割が妥当

年収400万円の場合、返済額は9万円以下に収め、月収の2割程度を目安とします。

返済負担率が20%では、年間の返済額は80万円で、月々の返済額は約6.6万円となっています。

税金や社会保険料が引かれた手取り収入でも、ある程度余裕を持った返済プランだといえます。

月々の返済額が10万円以上はきつい?

返済額が10万円を超えてくると、家計のやりくりがきつくなります。

年収400万円で返済負担率が30%のケースを見ると、年間の返済額は120万で、月々の返済額は10万円となっています。

金融機関の審査基準では問題が無くとも、もう少し余裕が欲しいところです。

ライフステージの変化による出費の増加を加味して、毎月の返済額を決めて下さい。

住宅ローンの借入額を決める基準

住宅ローンの借入額を決める基準では、以下の3点を覚えておきましょう。

・月々の返済額

・年齢

・仕事や収入

順番に解説していきます。

月々の返済額

月々の返済額は、住宅ローンの借入額を決める基準の中でも、特に重要です。

先に述べた通り、返済負担率を基準にして、余裕のある返済額を決めていきます。

注意すべき点は、借入可能金額と返済可能金額はイコールではないということです。

予期せぬ出費が発生しても対応できるように、返済負担率は20%~25%に留めることをおすすめします。

年齢

借入額を決める基準として、年齢にも注意を払いましょう。

住宅ローン完済時の上限年齢は、概ね80歳までが一般的ですが、定年後も支払いが続く計画は現実的ではありません。

年齢が若ければ、長い返済期間が組みやすいので、柔軟な資金計画を可能にします。

仕事や収入

仕事や収入も基準となります。

住宅ローン審査では、雇用形態や勤続年数などが判断材料となるため、転職後間もないケースなどは審査のハードルが上がる点に注意が必要です。

また、年収で借入可能金額が上下するため、予算を決める上でも影響があります。

住宅ローンの月々の返済額を決めるポイント

住宅ローンの月々の返済額を決める上で、覚えておくべきポイントを3つ紹介します。

・返済期間

・返済方法

・金利プラン

自分たちの暮らしや、ライフステージの変化を想像しながら見ていきましょう。

返済期間

返済期間は毎月の返済額に直結します。

借入金額が同じであれば、返済期間を長く設定することで毎月の返済額を少なく設定できますが、返済期間が長くなるほど支払利息が増えるため総支払額が増える点に注意して下さい。

ライスステージの変化を考慮して、自分たちに合った返済期間を考えてみましょう。

返済方法

返済方法も月々の返済額を決めるポイントになっています。

返済方法には元利均等返済と元金均等返済の2種類がありますので、それぞれの特徴を覚えておきましょう。

元利均等返済は、毎月の返済金額が一定で返済計画が立てやすい点がメリットなのですが、元金均等返済に比べ、トータルの支払利息が高くなる点がデメリットといえます。

元金均等返済は、一定の返済元金に支払利息を加えたもので、元利均等返済に比べ総支払額が少なく済む点がメリットですが、返済開始当初の負担が大きい点がデメリットといえます。

金利プラン

金利プランも月々の返済額を決めるポイントの一つといえます。

金利プランは3種類ありますので、自分たちに合ったものを選びましょう。

固定金利型は、名前の通り返済開始から完済までの金利が変わらないため、返済計画が立てやすい点がメリットですが、変動金利型に比べると金利が割高です。

変動金利型は、定期的に金利の見直しが行われます。

半年ごとに見直しが行われ、返済額の見直しは5年に一度が一般的です。

固定金利型に比べ低金利ですが、将来の金利上昇により返済額が増えるリスクを抱えます。

固定金利期間選択型は、返済開始から一定期間金利を固定し、期間終了後は変動金利へ移行します。

一般的に固定期間が長いほど、適用される金利は高くなる傾向にあります。

住宅ローンの月々の返済額を年収別にシミュレーション

住宅ローンの月々の返済額を年収別にシミュレーションしています。

・年収300万円

・年収400万円

・年収500万円

・年収600万円

借入の条件は、返済期間35年、固定金利1.33%の元利均等返済としています。

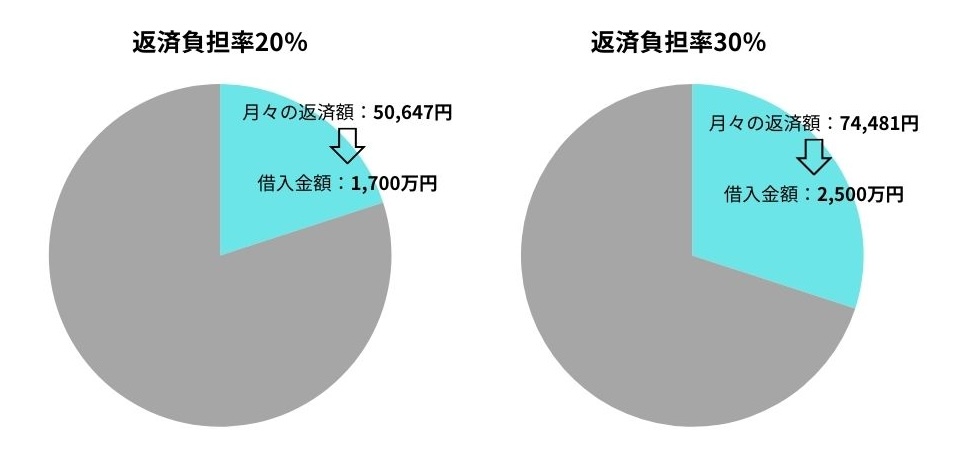

年収300万円

| 返済負担率 | 借入金額 | 月々の返済額 | 総返済額(内利息支払額) |

| 20% | 1,700万円 | 50,647円 | 21,271,650円(4,271,650円) |

| 30% | 2,500万円 | 74,481円 | 31,281,943円(6,281,943円) |

年収300万円の場合、借入金額が1,700万円までであれば、月々の返済額も5万円程度と無理のない金額となります。

年齢とともに、年収が増える見込みがあれば、返済負担率30%までの範囲で借入金額を調整するのもよいでしょう。

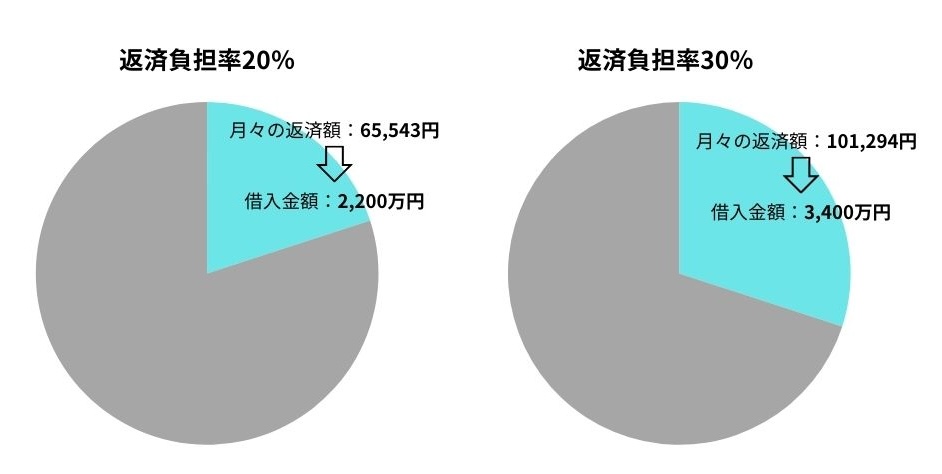

年収400万円

| 返済負担率 | 借入金額 | 月々の返済額 | 総返済額(内利息支払額) |

| 20% | 2,200万円 | 65,543円 | 27,528,105円(5,528,105円) |

| 30% | 3,400万円 | 101,294円 | 42,543,565円(8,543,565円) |

年収400万円の場合、借入金額2,200万円であれば、毎月の返済に余裕が生まれます。

返済負担率が30%の場合、月々の返済額は10万円を超える計算です。

月々の返済額を10万円以内に留めることを一つの目安と考えましょう。

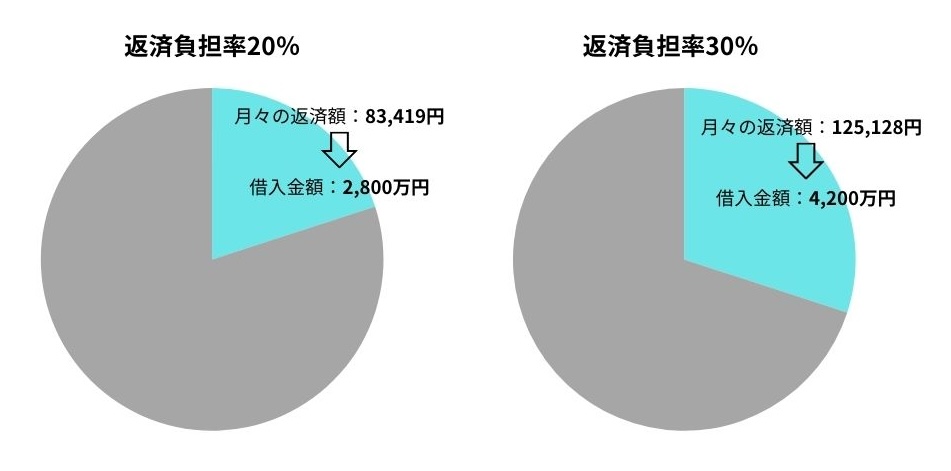

年収500万円

| 返済負担率 | 借入金額 | 月々の返済額 | 総返済額(内利息支払額) |

| 20% | 2,800万円 | 83,419円 | 35,035,787円(7,035,787円) |

| 30% | 4,200万円 | 125,128円 | 52,553,849円(10,553,849円) |

年収500万円では、月々の返済額が8万円前後であれば、余裕のある返済プランといえるでしょう。

また、ボーナスが少なくなると仮定した状況を考え、ボーナスを除いた月収ベースで支払いに無理が無いかを検討しておくことをおすすめします。

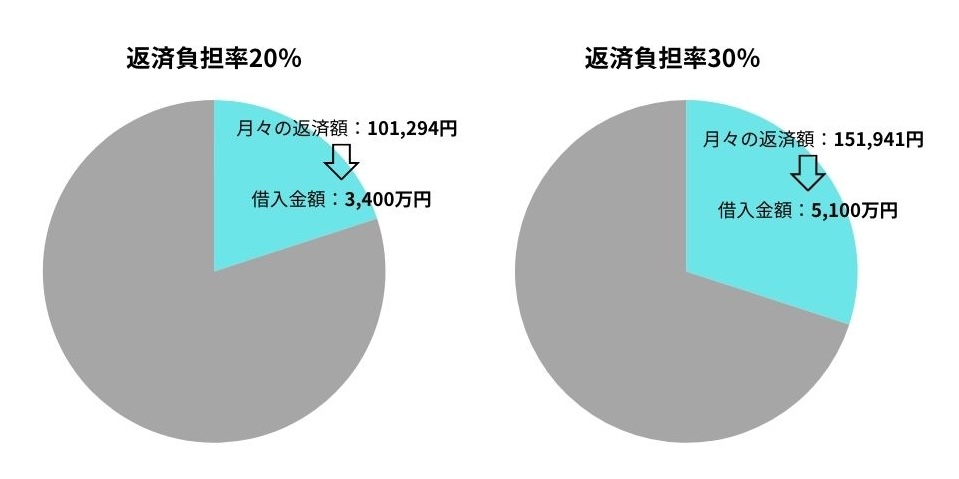

年収600万円

| 返済負担率 | 借入金額 | 月々の返済額 | 総返済額(内利息支払額) |

| 20% | 3,400万円 | 101,294円 | 42,543,565円(8,543,565円) |

| 30% | 5,100万円 | 151,941円 | 63,815,482円(12,815,482円) |

年収600万円の場合、借入金額が3,400万円であれば、月々の返済額は10万円を超えますが、返済負担率は20%と無理のない返済計画といえます。

年齢によっては、将来の年収の上限が見えてくる時期なので、慎重に返済額を決めるようにしましょう。

住宅ローンの借入額を決める際の注意点

住宅ローンの借入額を決める注意点は以下の通りです。

・貯蓄のバランスを考えて頭金を決める

・融資率が低いと金利が上がる可能性がある

・ボーナス払いを利用する場合は注意

自分たちの暮らしを考えて、資金計画を練ることが大切です。

貯蓄のバランスを考えて頭金を決める

住宅ローンの借入額を決める際は、貯蓄のバランスを考えて頭金を決めることが重要です。

頭金を増やし、住宅ローン借入額が減らすことで、総返済額はもちろん月々の支払額を抑えることができます。

しかし、貯蓄の全額を頭金に回すのは危険です。

予期せぬ急な出費に対応できるように、ライフステージの変化を見越した資金計画を立てるようにして下さい。

融資率が低いと金利が上がる可能性がある

融資率が低いと金利が上がる可能性がある点にも注意が必要です。

融資率とは、住宅ローン借入額を住宅の購入額で割った比率のことを指します。

金融機関によっては、頭金を増やして、融資率を下げることで、有利な住宅ローン金利が適用されることがあります。

ボーナス払いを利用する場合は注意

ボーナス払いを利用する場合も注意が必要となります。

ボーナス払いを併用することで、月々の返済額を少なく設定できますが、ボーナスの支給率は会社の業績に左右されることを忘れてはいけません。

新型コロナウイルス感染症に端を発する、業績悪化とボーナス減額のニュースは記憶に新しいのではないでしょうか。

ボーナスを除いた月収ベースで、月々の返済額を決めておけば影響は少なく済みます。

住宅ローンの借入額は月々の返済額を明確にして決める

住宅ローン借入額は月々の返済額を明確にして決めることが大切です。

毎月の返済に追われる状況は避けなければなりません。

そのためにも、毎月の家計の中から住宅費用に回せるお金がいくらあるかを予め把握しておく必要があります。

そこから逆算することで、自分たちに合った住宅ローン借入額の上限が導き出されます。

まとめ

ここまで、住宅ローンの月々の返済額の目安についてお伝えしてまいりました。

住宅ローンの選び方のポイントや年収別のシミュレーションを参考に、自分たちに合った資金計画を作っていきましょう。

これまでに述べた通り、住宅ローンは月々の返済額をもとに、全体の借入金額を決めるべきものです。

適切なプランや返済期間は、各家庭の状況によって異なりますので、自分たちの暮らしをベースに総合的に判断することが大切です。

アイフルホームでは、理想の家づくりを実現するために、お客様に寄り添って提案致します。

資金計画のお悩みも、住宅のプロにお任せ下さい。

資金計画からお引き渡しまでワンチームで対応致します。

※金利や制度は2021年12月時点のものです。

コラム監修者情報

木場昌也

二級建築士/ 1級施工管理技士

【現場管理】注文住宅・店舗 110棟

【販売】注文住宅 79棟

入社歴23年。8年現場監督経験を経て営業職に。

震災後は県内の品質管理、着工数の平準化を図るため工事管理職に従事。また注文住宅の安定供給、品質賞の受賞に携わる。

その後、ZEH普及、高気密・高断熱商品の開発、販売、店長職を兼任。

SNS

アイフルホーム宮城の各店舗から最新のアイフルホームが考える”本当にいい家”をご紹介!宮城県内6店舗と15棟の展示場で、皆様のご来場を心よりお待ちいたしております。