奨学金の返済中に住宅ローンは借りられる?審査に及ぼす影響や対策も解説

マイホームを建てる際は、ほとんどの方が住宅ローンを利用します。

ただし、いざ住宅ローンを利用する段になって「返済中の奨学金がまだ残っていても大丈夫?」と心配になる人も少なくありません。

奨学金は就職や起業後に15〜20年かけて返済していくので、住宅ローンの返済が被ってしまうことは珍しくありません。

本記事では、奨学金返済中における住宅ローンの借り方や審査を受ける際の注意点について詳しく解説していきます。

| 【この記事でわかること】

● 奨学金の返済と住宅ローンに関する基礎知識 ● 奨学金返済中でも住宅ローンが借りられる方法 ● 奨学金が住宅ローン審査に及ぼす影響 ● 奨学金があっても住宅ローンに影響を及ばせないための対策 ● 奨学金を隠しても住宅ローン審査時にはわかる? ● 奨学金と住宅ローンに関するよくある質問 |

奨学金の返済と住宅ローンに関する基礎知識

奨学金制度とは、家庭の事情などにより経済的な余裕がなく、進学するためにお金を調達する必要がある学生に学費の付与や貸与をする制度です。

日本学生支援機構の令和2年度調査によれば、大学生全体の約半分にあたる49.6%の学生が何らかの奨学金を受給しています。

<奨学金の受給状況>

※出典:令和2年度 学生生活調査結果|独立行政法人日本学生支援機構

奨学金には貸与型と給付型の2種類があり、住宅ローンとの関係性が気になるのは貸与型です。

貸与型の奨学金には、利息のつく有利子型と利息のつかない無利子型があり、いずれも卒業後に返済義務が生じます。

ここでは、上記を踏まえて奨学金と住宅ローンで押さえておきたいポイントを解説します。

- 奨学金の完済年齢

- 住宅ローン審査で重視されるポイント

順番に見ていきましょう。

奨学金の完済年齢

奨学金の返済期間は最長20年ですが、4年制大学は15年、大学院修士課程まで進んだ場合は20年で返済することが一般的です。

返済は卒業して半年経過後からスタートするため、完済年齢は40歳前後と考えておけば良いでしょう。

国土交通省住宅局の『令和3年度 住宅市場動向調査報告書』によれば、住宅における一時取得者の年齢別割合は、以下の通りになっています。

- 注文住宅:40歳未満60.1%

- 分譲戸建住宅:40歳未満66.9%

このデータからも、奨学金と住宅ローンの返済期間はかなり高い確率で被る可能性があります。

住宅ローン審査で重視されるポイント

住宅ローン審査における最重要ポイントは、ローンを確実に返済できるかという点です。

奨学金返済中であることや、マイカーローンがあることを理由に住宅ローンの審査が通らないということはありません。

ポイントは、そうした全てのローンを含めて返済していくだけの安定した収入があるかどうかです。

奨学金の返済中でも住宅ローンは借りられる

結論からいえば、奨学金の返済中でも住宅ローンの借入は可能です。

金融機関から安定した収入があり、住宅ローンを返済していけると認められれば、奨学金返済の有無にかかわらず住宅ローンを借りられます。

住宅ローン審査で重要視されるポイントは、「安定した収入」であり「奨学金の有無」ではありません。

奨学金が住宅ローン審査に及ぼす影響

奨学金返済中でも住宅ローンは借りられますが、奨学金返済があることで住宅ローン審査にどのような影響を及ぼすかを理解しましょう。

奨学金返済が住宅ローン審査に及ぼす主な影響は、以下の2点です。

- 奨学金の返済額は返済負担率の計算に含まれる

- 延滞履歴は信用情報に記録が残る

順番に見ていきましょう。

奨学金の返済額は返済負担率の計算に含まれる

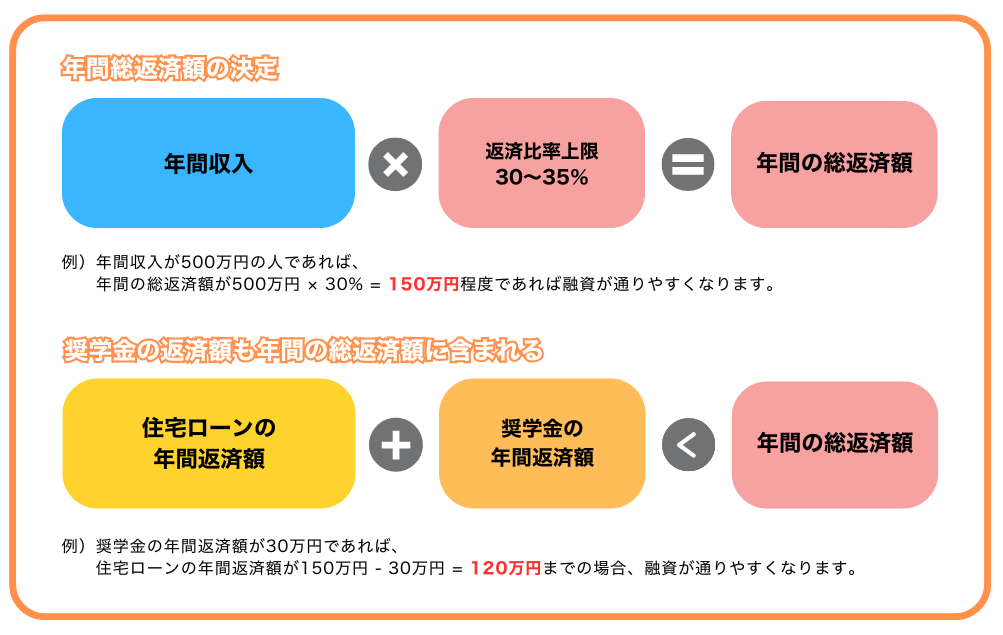

住宅ローン審査では、奨学金の返済額は返済負担率に含んで計算されます。

返済負担率とは、年間収入に対する年間総返済額の割合で、「年間の総返済額÷年間収入×100」の計算式で求めます。

ほとんどの金融機関が返済比率30〜35%を上限としており、奨学金返済などを含めた返済総額が上限値を超えると審査が通りにくくなるので注意してください。

奨学金と住宅ローンの合計の総返済額が年間の総返済額を超えない場合に審査に通りやすくなります。

延滞履歴は信用情報に記録が残る

奨学金は、3ヶ月以上延滞すると個人信用情報機関に個人情報が登録されます。

個人信用情報機関に延滞者として登録されると、住宅ローンのみならず、マイカーローンなどの各種ローンも組めなくなるおそれがあります。

また、一旦延滞者として登録されると延滞中だけでなく延滞解消後も登録され続け、返済完済後5年を経過するまで削除されません。

また、延滞期間が3ヶ月以内であったとしても、何度も短期延滞を繰り返してしまうと個人情報が登録されてしまうので要注意です。

奨学金返済中に住宅ローンを利用する予定がある場合は、可能な限り延滞は避けるようにしてください。

奨学金を住宅ローン審査に影響させないための対策

ここでは、奨学金返済がある場合に、どのように対策したら住宅ローン審査をクリアしやすいかについて検証していきます。

主な対策は、以下の3つです。

- 奨学金を返済してから住宅ローンの審査を受ける

- 返済負担率を抑える

- 延滞歴や滞納歴がある場合は個人信用情報機関で確認する

順番に見ていきましょう。

奨学金を完済してから住宅ローンの審査を受ける

資金的に余裕があれば、住宅ローンを申し込む前に奨学金を全額、繰り上げ返済しましょう。

当然ながら、奨学金の返済そのものがなくなるので、過去に延滞などにより信用情報を登録されたりしていなければ全く問題はなくなります。

返済負担率を抑える

返済負担率を下げて、住宅ローンの審査を通りやすくする方法もあります。

住宅ローン審査を通過する返済負担率の目安は、一般的に30〜35%が上限とされていますが、以下のような手法で返済負担率を抑えます。

- 自己資金を投入して、奨学金残高や住宅ローン返済額を減らす

- 奨学金は減額返済制度や返済期限猶予制度の利用、住宅ローンは最長返済期間まで返済年数を延ばして月々の返済額を減らす

- なるべく低金利の住宅ローンを選んで返済額を減らす

上記のような方法も取り入れて、返済負担率25%程度を目指しましょう。

延滞歴や滞納歴がある場合は個人信用情報機関で確認する

3ヶ月以上の延滞や3ヶ月未満でも延滞を繰り返していると、個人信用情報機関に個人情報が登録され、住宅ローンが利用しにくくなります。

過去に延滞したことがある場合は、事前に個人情報が個人信用情報機関に登録されていないか確認しておきましょう。

個人情報が個人信用情報機関に登録されているかどうかは、個人信用情報機関に開示請求すれば確認できます。

なお、日本学生支援機構が加盟している個人信用情報機関は、『全国銀行個人信用情報センター』です。

奨学金を隠した場合は住宅ローン審査時にばれる?

結論からいえば、個人信用情報は全国銀行協会を通じて各金融機関に共有されているので、個人の借入情報は全て把握されています。

ここでは、住宅ローン審査の際、奨学金返済を申告しなかった2つのケースについて解説していきます。

- 故意に申告しなかった場合

- 申告忘れの場合

それぞれ見ていきましょう。

故意に申告しなかった場合

奨学金返済があるにもかかわらず、故意に申告しなかった場合、住宅ローン審査中であれば審査が打ち切られ、融資実行後であれば一括返済を求められることもあります。

奨学金返済だけに限らず、個人信用情報に記載されているような借入情報は前もって確認し、金融機関には正確に報告しましょう。

申告忘れの場合

故意でなくとも記載が漏れて、奨学金返済中であることを申告しなかった場合も、上記と同様です。

住宅ローンは、個人信用情報などについて書面至上主義を前提としているので、うっかりミスなどの心情的要因は、基本的に考慮の対象外となります。

金融機関によっては、心情的な部分を考慮して審査そのものをやり直す可能性もありますが、基本的には審査ストップになるケースが多いので十分注意してください。

奨学金と住宅ローンに関するよくある質問

最後に、奨学金と住宅ローンに関するよくある質問を紹介します。

- 住宅ローン審査時に奨学金を申告しないとどうなる?

- 住宅ローンと奨学金の返済額をまとめることは可能?

- 奨学金は繰り上げ返済した方がいい?

順番に回答していきます。

住宅ローン審査時に奨学金を申告しないとどうなる?

上記でも説明した通り、基本的に審査中であれば審査打ち切り、ローン実行後であれば最悪の場合、一括返済を求められます。

奨学金は公的な意味合いを持つ部分が多いため、申告不要と感じることもありがちですが、金融機関でローンを利用する場合には必ず申告しなければなりません。

住宅ローンと奨学金の返済額をまとめることは可能?

住宅ローンと奨学金は、融資の種類が異なるのでまとめられません。

奨学金を借り換えられる教育ローンはありますが、無利子の奨学金を利用している場合など、逆に損することになるので注意しましょう。

奨学金は繰り上げ返済したほうがいい?

有利子型の奨学金であれば、余計な金利分を負担しなくて済むので繰り上げ返済は有効です。

しかし、無利子型の奨学金の場合は繰り上げ返済しても総返済額は変わらないので、無理に申請する必要はありません。

ただし、無利子型であっても繰り上げ返済すれば延滞する危険性はゼロになるので、そういう意味では無利子型の繰り上げ返済も効果的といえます。

奨学金返済中は住宅ローンが組めるか慎重に検討しよう

ここまで解説したように、奨学金返済中は住宅ローンが組めるかどうかを事前にチェックする必要があります。

少なくとも、月々の返済額や返済期間、過去の延滞履歴をチェックするところから始めましょう。過去に延滞履歴がなかったとしても、奨学金を含めた返済負担率をなるべく低く抑える工夫も必要です。

ある程度チェックできた場合は、実際に建築会社を通じて、奨学金返済中でもマイホーム建築が実現可能かどうかを相談しましょう。

アイフルホームでは、低コスト・高耐震で一人ひとりのライフスタイルに合わせた住宅プランを提案しています。資金計画のご相談もお客様に寄り添いながら承るので、ぜひ一度アイフルホームへお問い合わせください。

| カタログ請求・お問い合わせ|注文住宅のFCハウスメーカー【アイフルホーム】 |

※金利や制度は2023年3月時点のものです。

コラム監修者情報

木場昌也

二級建築士/ 1級施工管理技士

【現場管理】注文住宅・店舗 110棟

【販売】注文住宅 79棟

入社歴23年。8年現場監督経験を経て営業職に。

震災後は県内の品質管理、着工数の平準化を図るため工事管理職に従事。また注文住宅の安定供給、品質賞の受賞に携わる。

その後、ZEH普及、高気密・高断熱商品の開発、販売、店長職を兼任。

SNS

アイフルホーム宮城の各店舗から最新のアイフルホームが考える”本当にいい家”をご紹介!宮城県内6店舗と15棟の展示場で、皆様のご来場を心よりお待ちいたしております。